建設業における実行予算とは、工事を進めるために必要と見込まれる予算のことです。会社の利益を守る重要な項目である一方、「実行予算の作成が大変」「正確に把握できない」と頭を抱えることがあると思います。

この記事では、実行予算の基本から具体的な作成方法までまとめました。効率的に作成する方法も紹介しますので、実行予算の管理に悩んでいる場合はご覧ください。

ペパコミでは、建設業の事務作業に特化した予算管理システムを提供しています。お客様から寄せられた課題を1つずつ解決しながら完成させたので、「実行予算の作成を楽にしたい」「使いやすい管理システムを探している」という方におすすめです。

今なら、実際のシステム画面を無料公開していますので、以下のボタンからぜひお試しください。

\ 申し込み後すぐ閲覧OK! /

建設業の「実行予算」とは

建設業における実行予算とは、工事を実際に進めるために必要と見込まれる詳細な予算のことです。工事を開始する前に「この金額内で施工すれば利益を出せる」という想定のもと、具体的な予算策定をします。

建設業の工事では、天候の変化や地盤の状況、急な資材価格の変動など、予測が難しい要素が多いです。そのため、実行予算を作成していないと、「材料が不足して赤字になる」「追加発注が必要になって工期が遅れる」といったリスクが発生する恐れがあります。

一方で、あらかじめ工事にかかる費用を項目ごとに細かく洗い出して整理しておけば、不測のリスクに左右されず利益を守りながら工事をスムーズに進めることが可能です。

実行予算が重要な3つの理由

実行予算が重視される理由は、主に以下の3つです。

それぞれ詳しい理由を見ていきましょう。

1.現場ごとのコストを正確に把握できるから

実行予算を作成すると、人件費や材料費、外注費といった現場ごとに変動するコストを把握しやすくなります。

建設業では、関係する会社や職人の数が多く、現場ごとに条件が異なるため、すべての案件を把握することが難しいです。場合によっては、予算と実際の支出にずれが生じ、収益が圧迫されることもあります。

そこで、現場ごとに実行予算を作れば、案件単位でかかる費用を明確に把握でき、最終的な利益も正確に算出できるようになります。

2.赤字や損失に早く気づけるから

赤字や損失に早く気づける点も、予算管理が必要な理由です。工事の進捗に応じて、実際にかかった費用と当初の想定費用にどのくらいの差が生まれているかを確かめられます。

早い段階で予算オーバーの兆候や赤字のリスクを察知できれば、「資材の仕入れ先を見直す」「一部の工程を内製化する」など、状況に応じた対策を迅速に打つことが可能です。

また、「どの項目がいくら違ったのか」と分析することで、「材料ロスが多かった」「外注費が想定以上にかさんでしまった」といった、具体的な原因が見えてきます。

分析した原因を次回の予算策定や発注計画に反映すれば、同じ損失を繰り返さないための体制づくりにもつながります。

3.現場責任者の管理力を向上できるから

実行予算を活用すると、現場責任者の経験や勘だけに頼らない現場運営が可能です。例えば、「材料費はこの金額内に収める」「外注費はこの範囲まで」といったように、使える予算の基準が明確になるため、現場で迷うことなく判断できます。

さらに、工事が完了した後に実行予算と実際の原価を比較し、「予算内で収められたかどうか」を評価の基準として活用すれば、現場責任者の管理能力を客観的に評価できるようになります。

実行予算と関連する用語との違い

実行予算を立てる際には、関連する用語が以下のようにいくつかあります。

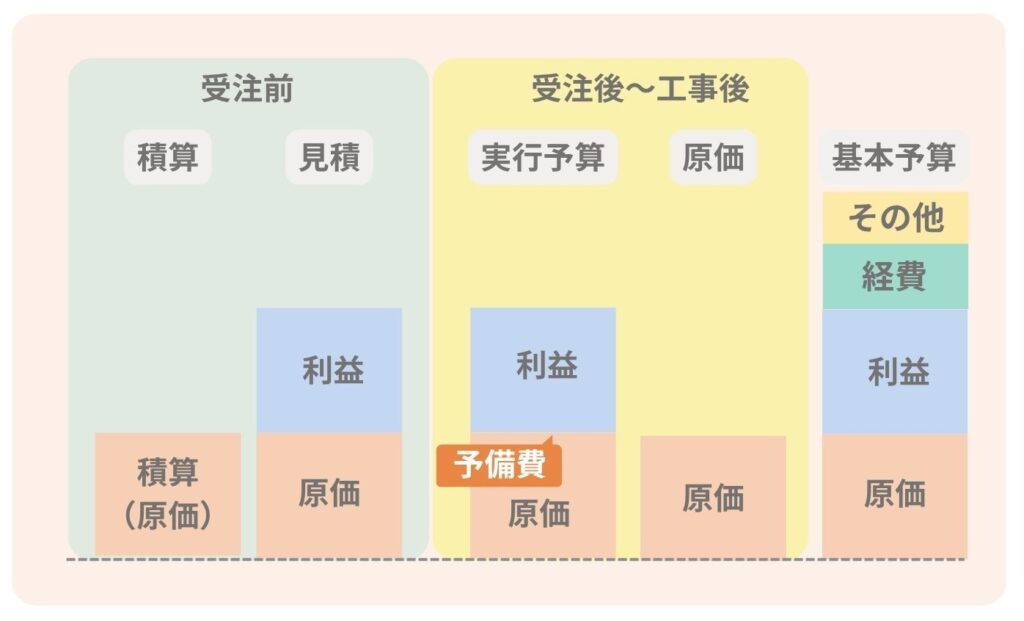

実行予算について理解を深めるために、混同されがちな「積算」「見積」「原価」「基本予算」との違いを整理しておきましょう。それぞれの違いを1つずつ解説します。

1.積算との違い

積算と実行予算との違いは、「理論上の必要コスト」か「現場で実際にかかるコスト」かという点です。

- 積算:設計図書や仕様書をもとに、理論上必要な費用を算出する

- 実行予算:積算値に加え、材料ロスや破損など現場特有のコストをふまえた金額を設定する

積算は、設計図書や仕様書をもとに「理論上いくらかかるか」を算出するためのもので、実行予算や見積のベースとなる数字です。また、工事で必要となる材料や人員、施工場所などの条件をふまえ、工事全体にかかる費用を把握できます。

一方、実行予算は、積算で算出した理論上の費用に加えて、現場特有のコストを予備費として考慮し、より現実的な金額を設定します。

2.見積との違い

次に、見積と実行予算との違いを見ていきましょう。その違いを簡単にいうと、「誰のための金額であるか」にあります。

- 見積:発注者に提示する価格(=契約金額)

- 実行予算:見積金額のうち、実際に原価として使う金額と利益を管理するための社内基準

つまり、見積は契約を前提とした対外的な金額であり、実行予算は社内管理のための金額です。

見積書については以下の記事で解説していますので、こちらもお読みください。

3.原価との違い

原価と実行予算との違いは、「予定」か「実績」かという点にあります。

- 原価:工事中・工事完了後に実際に発生した費用

- 実行予算:工事の進行前に原価を見込んで設定した予定額

実行予算と工事が進むにつれて発生した原価を比較すると、予算オーバーや利益率の変化を早めに把握できるようになり、リアルタイムで必要な対策を打てます。

なお、原価管理については別記事で詳しく解説していますので、ご覧ください。

4.基本予算との違い

基本予算と実行予算の場合は、想定する範囲と目的が異なります。

- 基本予算:会社全体の方針にもとづき、1年単位で設定する予算

- 実行予算:現場ごとに設定する予算

基本予算は、売上目標や経費計画など、企業全体の経営方針を示すための数値です。それに対して実行予算は、現場単位で実際のコストを管理し、利益を確保するための実務的な予算といえます。

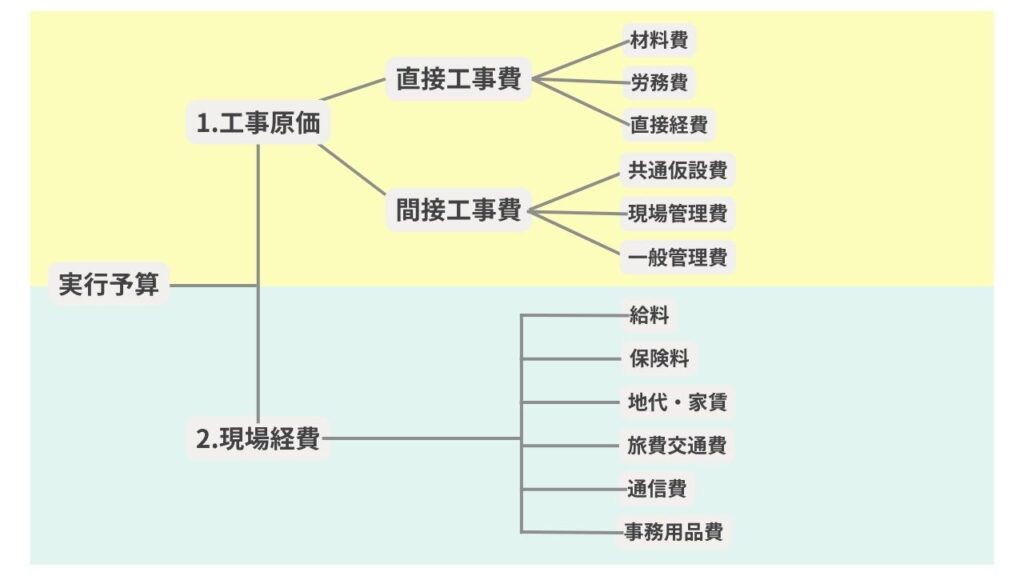

実行予算の構成

実行予算は大きく「工事原価」と「現場経費」で構成されます。詳細の内訳を表すと以下のとおりです。

次から、それぞれの費用について解説します。

1.工事原価

工事原価とは、材料費や人件費といった現場とかかわりの深い費用のことです。内訳は、以下の2つに分けられます。

- 直接工事費:工事そのものに直接結びつく費用

- 間接工事費:工事を進めるにあたり、間接的に発生する費用

【1】直接工事費

直接工事費とは、工事そのものに直接結びつく費用のことです。具体的には以下の種類があります。

| 種類 | 詳細 | 例 |

|---|---|---|

| 材料費 | 工事に必要な建材・資材などの購入費用 | 鉄筋、コンクリート、木材、仕上材など |

| 労務費 | 直接工事にかかわる従業員に必要な費用 | 職人や大工の賃金・手当 |

| 直接経費 | 工事に欠かせない経費 | 特許使用料、水道・電気代、建設機械のレンタル料など |

労務費は、直接工事にかかわる従業員に対して支払われる費用であることに注意が必要です。ただし、施工を実施しない現場に配置された事務員・監督補助などの人件費は、労務費ではなく、次で解説する間接工事費の「現場管理費」に含めます。

【2】間接工事費

間接工事費は、「共通費」とも呼ばれ、現場を運営・維持するために間接的に発生する以下のような費用です。

| 種類 | 詳細 | 例 |

|---|---|---|

| 共通仮設費 | 工事を進めるための現場の土台づくりにかかわる費用 | 足場、仮囲い、仮設トイレなど |

| 現場管理費 | 工事現場の運営・管理にともなう費用 | 現場監督など職人以外の給与・手当、保険料、広告費など |

| その他の管理費 | 現場管理費と共通仮設費以外の工事を進めるうえで必要な諸費用 | 材料や機械の運搬費、交通整理員の配置費、工事保険料など |

共通仮設費は、工事現場で設置し、工事が終了したときに撤去される仮設物のことです。なお、本社・支店など施工現場にいない管理部門の人件費は、会社の一般管理費として扱い、実行予算に含めないことがあります。

2.現場経費

現場経費は、工事現場を運営するために発生する経費が該当します。直接的な施工費ではありませんが、工事を円滑に進めるために欠かせない要素です。

実行予算を組む際は、以下のように、より詳細な項目に分けることで精度を上げられます。

| 種類 | 詳細 |

|---|---|

| 給料 | 工事現場に勤務する現場事務員、警備員など施工を支える管理・補助人員への人件費 |

| 保険料 | 労災保険や火災保険などの各種保険料 |

| 地代・家賃 | 現場の事務所や宿舎などの費用 |

| 旅費交通費 | 現場までの移動手段や駐車場料金 |

| 通信費 | インターネットや携帯電話の利用料 |

| 事務用品費 | 事務所で使用する備品などの費用 |

実行予算を構成する基本的な項目は、以上です。

実際に実行予算を作成する際は、これらの基本項目に加えて、天候不良による工期の遅延や予期せぬ地盤改良など、突発的な費用を見越して「予備費」も計上しておくと安心です。リスクを事前に織り込むことで、より現実的で精度の高い予算計画になります。

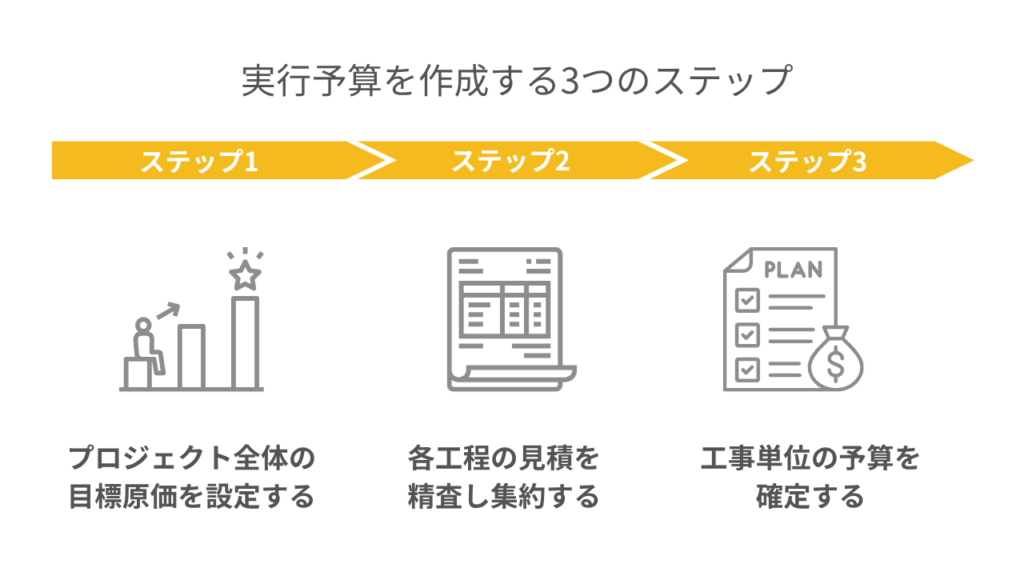

実行予算を作成する3つのステップ

ここでは、実行予算を作成する際の手順を、3つのステップで解説します。

では、順に見ていきましょう。

ステップ1.プロジェクト全体の目標原価を設定する

工事を受注したら、まず過去の案件のデータや見積を参考に、「目標原価(=コストをかけられる上限)」を設定します。目標原価は、次の式で算出できます。

目標原価 = 請負金額(売価)- 目標利益

これは、利益を確保しながら工事を進めるための土台となる重要な基準です。積算や見積の段階で出ているコストも参考にしながら、適切な利益率を維持できるラインを見極めましょう。

ただし、この目標原価はあくまで目安です。天候や地盤などの不確定な要素によって、実際の原価と差が出ることは珍しくありません。

ステップ2.各工程の見積を精査し集約する

次に、設定した目標原価をもとに、具体的な作業や必要な資材についての見積を出していきます。この工程では、工種や作業工程ごとに発生するコストを細分化し、予算全体の精度向上を目指します。

また、この段階でコスト削減策を検討するのも有効です。例えば、下請け業者から複数の見積をとって比較したり、単価交渉を行ったりして、適正価格を見極めましょう。

建設業の工事は複雑な見積をまとめる必要があるため、ダブルチェック体制を整えるなど、抜けや漏れがないよう慎重に進めることが重要です。

ステップ3.工事単位の予算を確定する

各工程の見積がまとまったら、実行予算として最終的な金額を確定させます。このとき、実行予算は作成者のみで決定せず、施工部門・経理部門・営業部門などの関係者と内容をすり合わせて、金額の妥当性を確認します。

また、工事中の予期せぬトラブルに備えて、予備費を計算に入れておきましょう。雨天による工期の延長や急な仕様変更に柔軟に対応できる余裕を持たせておくと、リスクの少ない計画につながります。

このように、精度の高い実行予算を作るには、さまざまなデータ集計や関係部門との連携が欠かせません。複雑化した実行予算の作成を少しでも効率的に行うには、Excelよりもシステムを活用するのがおすすめです。

ペパコミの建設業に特化したkintone(キントーン)なら、見積金額を自動で反映したり、労務費や現場経費をあらかじめ設定できたりできます。データを集めるだけで手間がかかる管理業務を一元管理できるので、「実行予算を効率的に管理したい」とお考えの企業にぴったりです。

今なら、kintoneの実際の管理画面をご覧いただけますので、まずは以下よりお気軽にお試しください。

\ 申し込み後すぐ閲覧OK! /

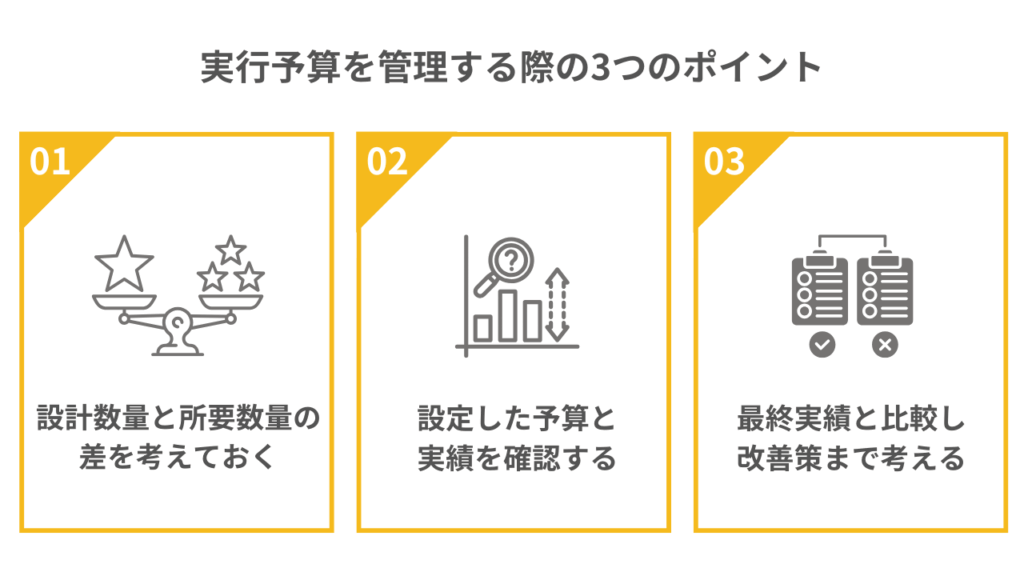

実行予算を管理する際の3つのポイント

実行予算はただ見積を転記するだけで済ませず、利益につながる内容に仕上げることが重要です。そのためのポイントとして、以下の3つがあります。

それぞれ詳しく見ていきましょう。

1.設計数量と所要数量には差が発生すると考えておく

実行予算を正確に組むためには、「設計数量」と「所要数量」は一致しないという前提を持つことが重要です。設計数量だけを基準にすると、予期せぬ材料不足が発生し、追加発注による予算オーバーが発生するおそれがあります。

- 設計数量:設計図書から算出される、最低限必要な数量

- 所要数量:材料のロスや破損を見越して、実際に発注・仕入れが必要な数量

現場では、加工時に出る端材や搬入・施工時の破損などが避けられません。そのため、設計数量と所要数量は一致しないことが一般的です。

- 材料ロス:材料が余ってしまう

- 切断ロス:木材や鉄筋などを切断したときに端材が出てしまう

- 破損:搬入や作業中に傷ついたり壊れたりして使えなくなる材料などが発生する

- 歩留まりの悪さ:材料を効率よく使いきれず、余りが多く出てしまう状況が起こる

こうしたロスを見込んで所要数量の見通しを立てておくと、予算と実績のずれを最小限に抑えられます。過去の施工実績のデータや直近の資材価格の相場、仕入れ・調達条件などを加味して実行予算を仕上げましょう。

2.設定した予算と実績を定期的に確認する

実行予算は作成して終わりではなく、工事の進捗に合わせて計画どおり進んでいるかを定期的に確認することが重要です。

竣工後になって初めて大きな損失や赤字に気づく事態にならないよう、週次や月次で予算と実績を突き合わせましょう。例えば「材料費が予算の80%に達しているのに、工事の進捗はまだ50%だ」といった状況を把握できれば、すぐに原因を調査し対策ができます。

また、建設現場では、現場担当者が発注時の取り決め金額を超えて追加発注してしまうケースも珍しくありません。予定より多い金額の請求(過払い金)が発生すると、結果として収益を減らす原因になります。定期的に予算と実績を確認すれば、費用の使いすぎを早めに見つけて対策を打てます。

3.予算を把握したら、最終実績と比較し改善策まで考える

工事が終わったら、実際にかかった費用と実行予算を照らし合わせ、その差を分析しましょう。黒字だった場合も「なぜうまくいったのか」「さらに利益を伸ばすにはどうすればよかったのか」を振り返ることが重要です。

分析から得られたデータや気づきは、社内で記録しておけば、次の目標原価の設定や実行予算の作成に活かせます。目標原価の設定から改善までを繰り返すと会社全体の管理力が高まり、より安定した収益につなげられます。

Excelでの管理に限界を感じているならシステム導入がおすすめ

建設業では、予算管理ツールとしてExcelが使われることが一般的です。初期導入費を少なく始められ、なおかつ多くの人が使い慣れているため、多くの企業で導入されています。

一方で、Excelで管理する場合は次の課題が生じます。

- 必要な紙データが紛失してしまい、必要な情報が揃わない

- データの集計に時間がかかる

- 手入力によって転記ミスが頻発する

- どれが最新データかわからない

- 定期的にバックアップを取る必要がある

Excelでの管理は、ほとんどを手作業で行うため、「そもそも必要な資料が集まらない」「入力がとにかく手間」「転記ミスが減らない」という悩みを抱える担当者が多いです。

こうした課題を解決策としておすすめなのが、管理システムの導入です。

- 情報をシステム上で一元管理し、最新データをすぐ把握できる

- 自動集計で作業時間を大幅に短縮できる

- 入力項目を標準化し自動反映するため、転記ミスを削減できる

- 常に最新データを共有できる

- データは自動で保存される

上記のように、管理システムであれば、さまざまな情報を一元管理できます。資料の紛失や転記ミスがなくなるうえ、自動集計や自動反映によって手作業の負担が減り、入力ミスを大幅に減らせます。

また、クラウド環境ではデータが自動で保存され、バックアップの手間も不要です。「資料集めに時間がかかる」「ミスが多発する」「リアルタイムでの共有が難しい」といったExcel特有の課題を、まとめて解決できます。

建設業が実行予算を管理するならkintone(キントーン)

数ある管理システムのなかでも、建設業におすすめするのが業務システム構築サービス「kintone(キントーン)」です。

kintoneとは自社の業務に合わせて、必要な機能を自由に組み合わせられるサービスです。ペパコミでは、実際のお客様から寄せられた悩みをもとに建設業に特化したシステムを構築しており、次のような使い方ができます。

- 見積書からワンクリックで注文書を自動作成

- 作成した注文書を工事台帳へ自動で転記

- 請求書の金額と実際の振込金額を自動で照合

- 協力会社専用のページから見積書を収集・管理

実際に、従来はExcelを中心に運用していた企業が導入した結果、データの分散や二重入力、入力ミスなどを削減できた事例もあります。

kintoneの活用方法や機能は幅広いですが、最初からすべてを導入する必要はありません。自社で必要とする分だけ、少しずつ導入できるのもkintoneのメリットです。実際のシステム画面は無料ですべて閲覧可能ですので、以下よりお気軽にお試しください。

\ 申し込み後すぐ閲覧OK! /

ペパコミでは建設業の導入事例が豊富です。その支援経験をもとに、状況に応じたプランの提案も可能ですので、「どのようなシステムなのか詳しく聞きたい」「自社で有効活用できるか不安」という方は、まずは以下から無料相談をご活用ください。